Malia Files es el nombre que ha recibido la investigación que está llevando a cabo el periódico EL MUNDO en territorio maltes, el “Panamá europeo”. Si creíamos que con Irlanda y Luxemburgo, en la Unión Europea ya estábamos servidos, aquí llega Malta, “tirando por los suelos” el tipo impositivo del Impuesto de Sociedades, el cuál al alza, es de un 10%, mientras que la media lo sitúa en un 5%. Ahora bien, lo más sorprendente es que, oficialmente el tipo del Impuesto de Sociedades maltés es del 35%, ¿cómo es posible?

La Panamá Europea

Parece que Telefónica, Mapfre, BMW, Lufthansa, Puma, BASF, entre otros conocidos, tienen buzón en Malta y saben por qué. La legislación fiscal de Malta está basada en la de Reino Unido, con unos impuestos similares a los de los territorios más atractivos del Caribe. Y es que el sistema de imputación y devoluciones a modo de crédito fiscal para los accionistas de sociedades maltesas permite en muchos casos que la tributación efectiva de los beneficios se reduzca al 5%, además de tampoco imponer ninguna retención al pago de dividendos, intereses y “royalties”.

Es decir, que gracias a la ingeniera legislativa articulada para evitar la doble imposición de beneficios, se reduce el tipo efectivo para las compañías comerciales. Aunque es importante resaltar que el mayor énfasis de la investigación recae sobre la transparencia, pues se están encontrando serios problemas para determinar la propiedad real de los negocios radicados en Malta.

¿Cómo funciona el sistema fiscal Maltés?

Desde luego, que un sistema fiscal de este tipo, abusivo o no, ahí entra el debate, es muy interesante para países pequeños, pues un 5% es mejor que nada, y para las sociedades, un 5% es mejor que un 25%. El funcionamiento es el siguiente, tal y como describen en EL MUNDO: “una empresa en Madrid, Londres o París puede abrir una matriz en Malta, donde el Impuesto de Sociedades es del 35%, el más alto de la Unión Europea actualmente. Sin embargo, si los inversores no están en Malta y la actividad de la sociedad no tiene lugar en ese país, es posible pedir a la Agencia Tributaria maltesa el reembolso de hasta 6/7 de lo tributado de vuelta a la empresa. Así, el porcentaje real puede descender desde ese 35% hasta sólo un 5%”

Es difícil luchar contra este régimen fiscal. El control sobre la política fiscal es la única herramienta que les queda a los países pequeños de la Unión Europea para seguir siendo competitivos.

Haciendo un recorrido por los países con los tipos más bajos nos vamos a Letonia y Lituania (15%), Chipre (12,5%) Bulgaria (10%), Hungría (9%), Irlanda (12,5%).

¿Armonización fiscal? No, en la Unión Europea, no

Ahora bien, el escándalo de Malta tiene muchos frentes abiertos. Actualmente ostenta la Presidencia temporal de la Unión Europea, y que la Presidencia temporal esté siendo investigada por posibles fraudes y elusión fiscal, no deja en muy buen lugar a la UE. Que se hable de Malta como la “Panamá europea” conlleva que se discuta en el Parlamento Europeo si los criterios que tiene para terceros países, podrían situarla en la condición de paraíso fiscal.

La realidad europea es que numerosos países realizan acuerdos fiscales individualizados con empresas, en su gran mayoría multinacionales de conocido renombre, habitualmente muy beneficiosos. Es el caso de Luxemburgo o Irlanda, donde no hace mucho y escribí sobre ello, Apple llegó a tributar por sus beneficios a un tipo del 0,005%.

Por ello decimos que; ¿Armonización fiscal? No, en la Unión Europea, no.

Malia file parte II. Acciona huye de Malta

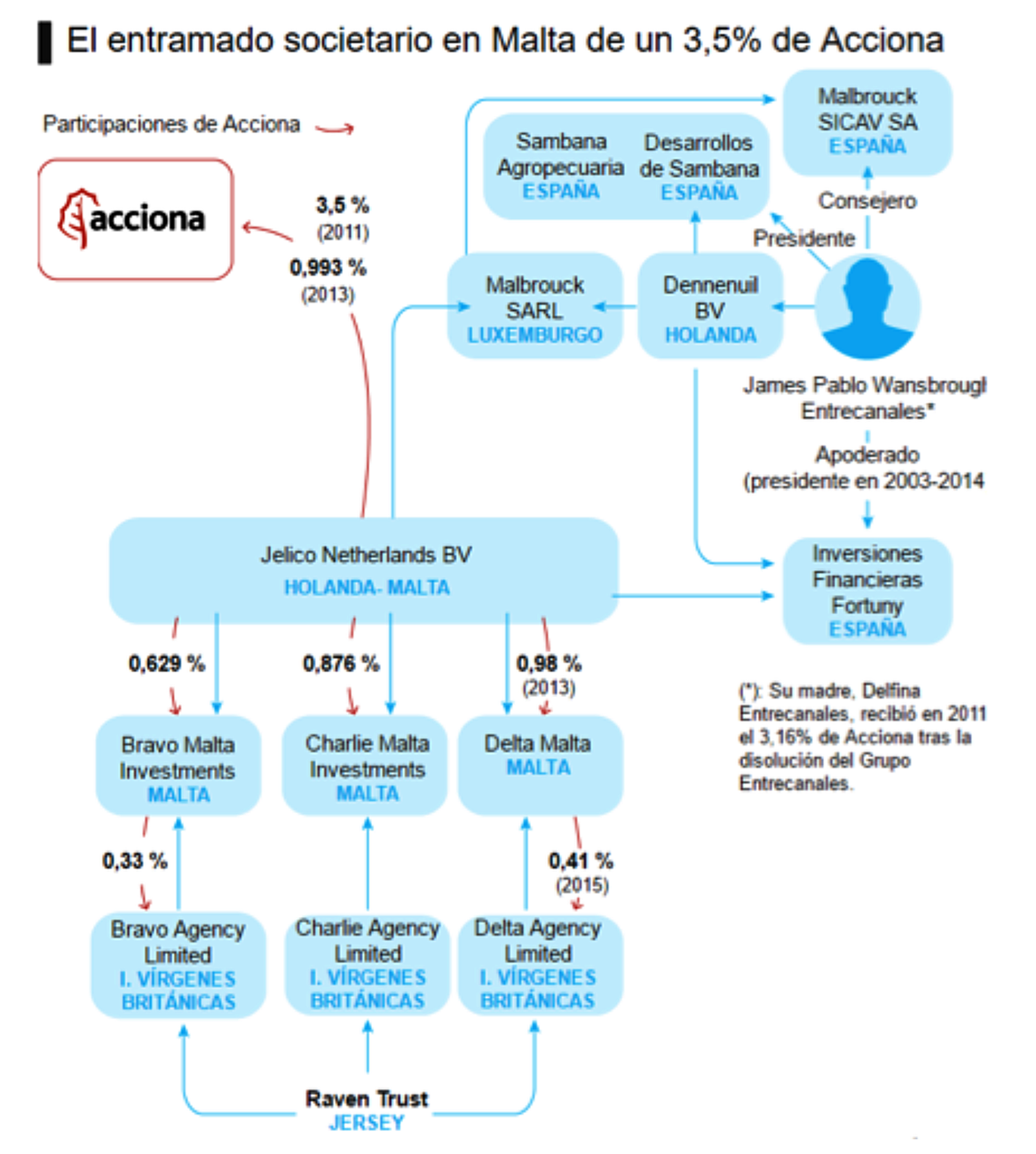

Un día más nos levantamos con Malta en el periódico. Entre los años 2013 y 2014, el 3,5%, equivalente a 150 millones de euros, de los accionistas de Acciona hacían uso de los privilegios malteses de privacidad para borrar toda huella de un camino entre Curaçao y Jersey, pasando por Luxemburgo, Panamá e Islas Vírgenes Británicas.

La familia fundadora de Acciona, en el momento de reestructurar sus sociedades, crearon dos sociedades en Holanda que, junto con Jelico Netherlands BV, y su matriz Novertino NV, ubicada en Curaçao, hacían el 3,5% del accionariado de Acciona.

Las sociedades, todas ellas sin empleados ni actividad aparente, en 2013, Jelico traslada su residencia a Malta, y en abril de ese mismo año, coloca el 2,433% de sus participaciones en Acciona en tres sociedades maltesas de su grupo: “Bravo Malta Investments (0,629%)”, “Charlie Malta Investments (0,876%)” y “Delta Malta (0,98%), conservando en su activo el 0,993% de la cartera de acciones de Acciona. La venta de la acciones a estas tres sociedades del grupo se realiza mediante créditos al 4% que las empresas maltesas devolverán al cabo de 10 años.

Una vez establecida la estructura empresarial en 2013, en 2014 aparecen las sociedades del Caribe. Charlie Malta Investments Limited, reconoce el trasvase de activos financieros a su “accionista mayoritario, la empresa Charlie Agency Limited, domiciliada en Tótola, capital de IVB. Las investigaciones revelan que el socio final de Charlie Agency es Raven Trust, un fideicomiso domiciliado en Jersey, “cuyos titulares son los verdaderos propietarios”

Dalta Malta también tiene como propietario final Raven Trust. Esta sociedad, propietaria en 2015 del 0,41% de Acciona, había adquirido la sociedad islandesa MyHotels Ehf.

Con Bravo Malta las cosas no cambian. El propietario final es Raven Trust.

¡Y cómo no! Panamá no podía faltar en este mapa empresarial. Albaron Finance and Trade, S.A está vinculada con Jelico. Esta empresa figura en los conocidos “Panama Papers”. Albaron concedió en 2013 a Jelico un préstamo sin intereses de 1,3 millones de euros.

Todo este “popurrí de empresas” tiene su explicación: las sociedades maltesas del grupo obtienen descuentos fiscales casi totales del cobro de dividendos de Acciona. La cadena de préstamos, con Jelico en el centro de las sociedades vinculadas entre sí, se extiende también a su propietaria, Novertino, a la que prestó sin intereses 36,8 millones y a la Polo Private Foundation, a la que concedió 6,8 millones.

Pero, ¿Qué ha pasado para “abandonar Malta”?

Cuando se invierten tantos recursos en una estructura de este tipo, no dudéis que el motivo es porque los beneficios superan con creces la inversión. Las últimas cuentas presentadas le sitúan a Jelico un patrimonio neto de 135,6 millones de euros, además de tener en propiedad el 50% de Malbrouck SARL (Luxemburgo) cuyo activo alcanza los 63 millones. El otro 50% no anda muy lejos de la familia, Dennenuil BV es la propietaria y, tras ella, se encuentra el hijo de Delfina Entrecanales y primo del presidente de Acciona. Dennenuil es socio de Sambana Agropecuaria, una finca rústica en Jimena de la Frontera (Cádiz) y del resto de sociedades españolas en las que figura el hijo de Delfina, como por ejemplo una sicav con el nombre de Malbrouck.

Por otro lado, la madrileña Inversiones Financieras Fortuny, un grupo español que durante años aspiró a liderar el mercado de renovables, entre otros, donde Dennenuil BV es el propietario único. Jelico prestó a Inversiones Financieras Fortuny 2,45 millones de euros. Actualmente, la situación de la empresa no es la mejor, ya que sobre ella recaen varios embargos y sentencias judiciales.

FUENTE: El Mundo